新聞中心

PRESS CENTENR

人口紅利逐漸消失,中國互聯網已步入下半場——這一判斷,正得到越來越多的認可。曾一度爆發的互聯網金融行業(下簡稱“互金業”),更是率先體味到了“下半場”的壓力。政策監管的大力介入,社會輿論的全力聚焦,放大了互金業原本被高速發展所掩蓋的諸多先天缺陷,行業整體“污名化”嚴重。

悲觀者稱互金業恐怕來日無多,對此我不能茍同:行業整體低潮,但依舊暗潮澎湃,優質企業恰恰能利用大環境的艱難實現蛻變。譬如互金業老兵NONOBANK(諾諾鎊客),便打出組合拳,試圖抓住這一歷史轉折點所帶來的機遇。從依靠用戶數量增長的粗放模式進化為以用戶為導向的“合伙人”模式,用技術提升效率,謀求一段更加精彩的“下半場”。

一、調整產品結構擁抱監管

剛剛過去的“雙11”,NONOBANK(諾諾鎊客)通過“聚財節”活動吸引了超過2億元的投資額,這一結果與其提前響應監管要求密不可分。

在互聯網金融監管細則出臺之初,NONOBANK(諾諾鎊客)便對自身業務做了全面梳理;針對合規需要,產品線進行了有序調整;銀行存管已經開始和相關單位進行了技術對接;信息披露從之前“上海市互金協會”要求的49項,規劃增加到96項,與最嚴格的“中國互聯網金融協會”保持一致。如此一來,平臺運行得以保持平順,投資人的合法權益始終能得到保障。

NONOBANK(諾諾鎊客)CEO何建在談及自身未來時,特別強調真誠“擁抱監管”才是唯一正確的選擇。“從平臺角度,務必積極主動擁抱監管,堅持合規經營,拋棄華而不實的新概念和‘擦邊球’思維。”

“作為運營7年之久的諾諾鎊客,一直堅持合規合法經營,也非常樂于看到監管層各種監管工作有序推進,對于自身業務中需要適當調整和推進的地方,已主動制定調整方案和工作日程表。業務層面,正積極推廣更多聚焦小額分散的資產端,如麥芽分期,unifi等。”何建說。

二、回歸信息本質是互金業發展命門

調整產品還只是戰術應對,在互金業轉型期,戰略判斷才是決定品牌生存和企業發展的關鍵。任爾跌宕起伏,務必咬定青山。互金業的“青山”是什么?就是其信息本質。利用云計算、大數據的科技優勢,消弭傳統金融行業始終存在的信息不對稱。

NONOBANK(諾諾鎊客)不是銀行也不想做銀行,它要做的是利用互聯網優勢使得金融服務和產品唾手可得,它要著力發展的是自己的信息服務功能,確保平臺上所有信息的全面、真實、及時、有效。它必須一力承擔信息風險,而不是去包攬借貸風險。

基于這樣的戰略判斷,NONOBANK(諾諾鎊客)把工作重心放在了提升自身科技金融實力上。充分利用母公司麥子金服的土納大數據、火速云計算、木星營銷和金準支付系統,形成了一整套高效匹配資產端和資金端的數據體系。同時,通過其所獨創的水滴風控系統,平臺得以將系統審核、信用評級和人工審核結合。利用大數據實現信息匹配校驗,利用反欺詐模型進行關聯比對、邏輯分析等,利用信用模型進行信用評分和用戶篩選,利用智能監控系統進行貸后監控、催收預警。

總之,通過發揮信息技術的優勢,NONOBANK(諾諾鎊客)有效平衡了業務發展和風險控制。在我看來,此舉恰恰抓住了互金業大轉折的“牛鼻子”。互金業的初心是什么?不是為顛覆而顛覆,更不是渾水摸魚牟暴利,而是為普羅用戶解決實際問題。所以,互金業必須堅持做好信息服務,去消解傳統金融業的信息霸權;必須堅持小額分散,去取悅最“屌絲”的投資者;必須堅持做強線上而非線下,去降低傳統投融資業務的高成本——也唯有如此,互金業才能避免所謂“高開低走”。

三、市場需求依舊,移動互聯方興未艾

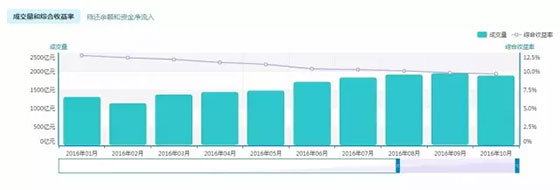

網貸之家提供的2016年全年行業成交數據顯示:雖然各平臺的各類產品綜合收益率呈逐月下降的趨勢,但總成交量卻是逐季上升的。2016年1-10月累計成交量達到15998.12億元,是2015年1-10月累計成交量的2.24倍,去年同期的累計成交量為7154.32億元。自2014年1月至今年10月底,P2P網貸行業歷史累計成交量為29650.33億元,第三個萬億已近在咫尺。

這些數據充分說明:即便是在中國經濟增速整體趨緩,金融市場在鬧所謂“資產荒”的環境中,以網貸為代表的互金業仍能吸引到大量的投資者和借貸者,仍在不斷擴大發揮其匹配投融資需求的功能。既如此,互金業根本不必妄自菲薄。何況,互聯網的下半場,正是移動互聯網的新開場。

據《21世紀經濟報道》報道:截止今年7月,中國移動電話用戶總數已達到13.04億戶。另據《CNNIC:2016年第38次中國互聯網絡發展狀況統計報告》:截至今年6月,我國手機網民規模達6.56億,較2015年底增加3656萬人。網民中使用手機上網的比例由2015年底的90.1%提升至92.5%,手機在上網設備中占據主導地位。同時,僅通過手機上網的網民達到1.73億,占整體網民規模的24.5%。

移動互聯網的爆發式增長仍在給全社會各行各業制造紅利,互金業依舊在技術發展的風口之中。而“移動互聯網金融”又應該是個什么樣子呢?

四、以用戶為導向是移動互聯網的精髓

咬定“青山”、回歸信息本質仍是一切互金企業良好發展的前提,此外,移動互聯網自身的特點對互金業提出了更高的要求。個人認為,至少有三點是行業必須較現階段有所突破的,分別是:場景化、個性化和交互性。

場景化,就是把復雜的、相關聯的、需要做風險評估的產品和服務用移動互聯網化的簡單思路表現出來,并融入日常生活。前臺呈現的產品是極其簡單的,但后臺的風控要非常嚴格。個性化,指的是移動互聯網時代用戶更容易按自己的切身需要來反向要求上游機構推出金融產品。這就要求互金業在產品標準化之外,尋求多樣化組合,以匹配用戶個性化需求。交互性,則是互金業利用移動互聯網贏得用戶信任的要務所在。既要讓用戶通過與平臺的交互感受到對稱的金融供需信息,亦要努力沉淀用戶的社交關系,做大信用的生意。

投入移動互聯網之中,實際上就是在擁抱碎片化時間、擁抱實名制和LBS,用戶需要的是簡單、便捷、信任和交流。那么,我們就應該給他們這一切。當然,一蹴而就并不現實,互金業的再發展需要具體的抓手。對此,諾諾鎊客為我們提供了新的思路,譬如“財富合伙人”計劃。

11月6日,NONOBANK(諾諾鎊客)在其舉辦的投資者線下交流活動“廣州開放日”上,詳述了它正在推進的“財富合伙人”計劃。用何建的話說:此舉意在重新定義互金平臺與用戶之間的關系——不是彼此做買賣,而是基于信任和情感認同的“財富合伙人”。為此,NONOBANK(諾諾鎊客)將從用戶需求出發,并由此設計產品和服務,以實現平臺與投資人的共同成長。

此外,通過網絡直播方式,NONOBANK(諾諾鎊客)實現高管與用戶面對面,鼓勵用戶監督平臺,通過溝通了解增強信任。通過與生活類平臺的跨界合作,諾諾鎊客讓投資人在獲得收益的同時,更能享受到生活的溫暖便捷……在個性化的產品或組合設計之外,“財富合伙人”還要創造信任、拉近人與人之間的距離。

五、結語

NONOBANK(諾諾鎊客)的積極之舉是互金業轉折期的一個縮影——否極泰來。站在宏觀角度看,大眾創業、萬眾創新始終需要新興金融模式和金融業態的助力;互金業推動民間金融轉型升級的任務還遠沒有完成;中小企業普遍融資難融資貴的問題尚未解決……監管收緊是防范系統性風險、規范發展互金業的必須,而非針對互金業發展的緊箍咒。微觀視之,在移動互聯網的特征面前,任何一家互金企業都是平等的。堅守普惠金融理念,堅持以用戶為導向,堅定科技金融信念的企業總能贏得用戶的認同。

對互金業而言,擁抱監管,擁抱移動互聯網,精彩的下半場就在眼前。

本文由智慧醫療整體信息化解決方案提供商-醫療信息化產品供應商-城銀科技收集提供:www.hfrlmy.cn

上一篇: 醫院檔案數字化管理存在的問題及策略

下一篇: